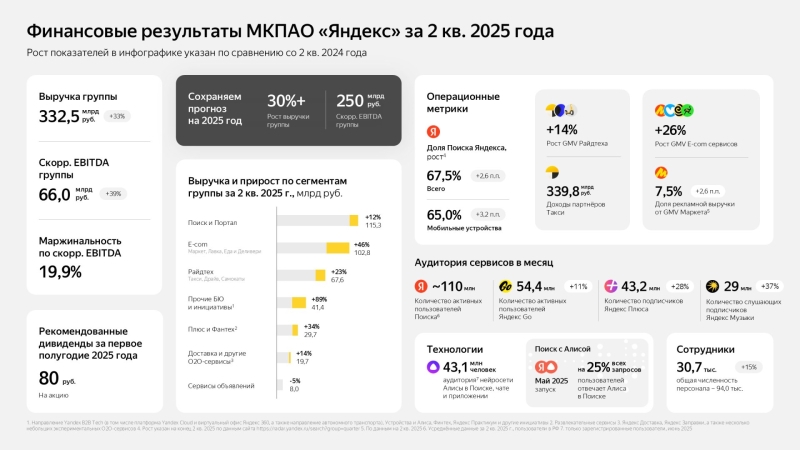

МКПАО «Яндекс» опубликовало финансовые результаты за второй квартал 2025 года. Выручка компании по МСФО за отчётный период составила 332,5 млрд рублей, увеличившись на 33 % по сравнению с аналогичным периодом прошлого года. Скорректированная прибыль до вычета расходов (EBITDA) выросла на 3,9 п. п. и составила 66 млрд рублей (19,9 % от общей выручки). «Яндекс» сохранил прогноз на весь 2025 год — рост выручки более 30 % и скорректированный EBITDA более 250 млрд рублей.

Сегмент «Поиск и портал», в который входят поисковик компании, геосервисы, фирменный браузер и другие сервисы, продолжает оставаться основным для компании. Доля «Яндекса» на российском поисковом рынке по итогам отчётного периода составила 67,5 %, а количество поисковых запросов в системе компании выросло на 10 % год к году. Выручка компании за три месяца в этом сегменте составила 115,3 млрд рублей, а скорректированный EBITDA — 58,9 млрд рублей.

«Яндекс» делает главную ставку в поисковом сегменте на обновлённого помощника «Алиса». Компания ожидает стремительного роста пользовательского интереса к этой технологии, а осенью будет представлено очередное крупное обновление «Алисы». По данным компании, в июне аудитория «Алисы» в поисковике, чате и приложении превысила 43 млн пользователей.

Улучшение операционных показателей рекламного бизнеса, таких как расширение инвентаря, увеличение количества кликов, партнёрств и других факторов, не помогло сегменту развиваться прежними темпами. Из-за негативных рыночных тенденций и ограниченных бюджетов рекламодателей выручка в сегменте во втором квартале выросла на 12 % год к году. Рентабельность скорректированного показателя EBITDA составила 51,1 %.

В сегменте «Городские сервисы», куда входят электронная коммерция, райдтех и доставка, выручка составила 183,1 млрд рублей, а общий скорректированный показатель EBITDA — 12,7 млрд рублей. Товарооборот сервисов электронной коммерции во втором квартале вырос до 275,7 млрд рублей. Выручка в сегменте райдтех по итогам трёх месяцев составила 67,6 млрд рублей, что на 23 % больше по сравнению с аналогичным периодом прошлого года. Выручка от сервисов электронной коммерции выросла на 46 % и составила 102,8 млрд рублей. Доставка и другие O2O-сервисы принесли выручку в размере 19,7 млрд рублей (рост на 14 % год к году).

Отмечается, что во втором квартале городские сервисы показали рост, значительно опережающий динамику экономики в целом. Выручка сегмента росла быстрее валовой стоимости заказов, а показатель эффективности в райдтехе и сервисах электронной коммерции увеличился. Сервисы электронной коммерции показали устойчивость на фоне продолжающегося давления в сегменте маркетплейсов и общего замедления темпов экономического роста в стране. При этом сегмент доставки продолжает расти двузначными темпами даже на фоне замедления экономического роста.

В отчёте указано, что все развлекательные сервисы «Яндекса» лидируют в своих сегментах. Объём квартальной выручки сегмента составил 29,7 млрд рублей, что на 34 % больше по сравнению с аналогичным периодом прошлого года. По итогам прошлого года сервис «Яндекс Книги» стал крупнейшим подписным книжным сервисом в стране. По состоянию на июнь 2025 года книги в сервисе читали и слушали 5,2 млн человек. В это же время «Яндекс Музыка» остаётся крупнейшим подписным музыкальным сервисом в России с 29 млн слушающих подписчиков. «Яндекс Афиша» — крупнейший продавец билетов в стране, оборот прямых продаж билетов через этот и другие сервисы компании во втором квартале вырос на 104 % до 8,2 млрд рублей. «Яндекс Плюс» является крупнейшей в стране подпиской с аудиторией 43,2 млн человек (рост на 28 % год к году).

В сегменте «Сервисы и объявления», куда входят «Авто.ру», «Яндекс Недвижимость», «Яндекс Аренда», «Яндекс Путешествия» и «Яндекс Услуги», объём выручки во втором квартале составил 8 млрд рублей, что на 5 % меньше показателя за аналогичный период прошлого года. Снижение выручки «Яндекс» связывает с динамикой продаж на «Авто.ру» на фоне продолжающегося спада на рынке автомобилей. По скорректированному показателю EBITDA убыток составил 0,8 млрд рублей, что ниже убытка в 1,1 млрд рублей, который был зафиксирован во втором квартале 2024 года.

В категории «Прочие бизнес-юниты и инициативы», в которую входят направления Yandex B2B Tech (в том числе облачная платформа Yandex Cloud и виртуальный офис «Яндекс 360», а также направление автономного транспорта), устройства и «Алиса», финтех, «Яндекс Практикум» и другие инициативы, выручка составила 41,4 млрд рублей, что на 89 % больше по сравнению с прошлым годом. Отмечается, что «Яндекс» остаётся абсолютным лидером рынка умных колонок в России. В настоящее время насчитывается 16,4 млн действующих устройств с помощником «Алиса».